Para empleados:

- Que el patrimonio bruto en el último día del gravable 2016 exceda las 4.500 UVT, es decir: 4.500 x $29.753 (valor de la UVT en 2016) = $133.889.000.

- Que los ingresos brutos sean superiores a 1.400 UVT, es decir: 1.400 x 29.753 = ($41.654.000), equivalentes a $3.472.000 de ingreso mensual.

- Que sus consumos mediante tarjeta crédito excedan las 2.800 UVT: $83.308.000.

- Que el valor total de compras y consumos supere las 2.800 UVT: $83.308.400.

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, excedan cuatro mil quinientas (4.500) UVT, es decir, $133.889.000.

Para independientes y por cuenta propia:

- Que al último día del año gravable del 2016 el patrimonio bruto exceda los 4.500 UVT, es decir: 4.500 x $29.753 = $133.888.500.

- Que los ingresos totales del respectivo ejercicio gravable sean superiores a mil cuatrocientas UVT (1.400), es decir, $41.654.200.

- Que los consumos mediante tarjeta de crédito excedan dos mil ochocientas (2.800) UVT ($83.308.400).

- Que el valor total de compras y consumos supere las dos mil ochocientas (2.800) UVT ($83.308.400). Que valor total acumulado consignaciones bancarias, depósitos o inversiones financieras, excedan de cuatro mil quinientas (4.500) UVT ($133.888.500).

Demás personas naturales o asimiladas a estas

En este grupo están incluidas las personas residentes que no se encuentren clasificadas dentro de las categorías anteriores, no sean responsables del impuesto a ventas del régimen común respecto al año gravable 2016 y que cumpla con estas condiciones:

- Que el patrimonio bruto en el último día del gravable 2016 no exceda 4.500 UVT, es decir: 4.500 x $29.753 = $133.888.000.

- Que los ingresos brutos sean inferiores a 1.400 UVT, es decir: 1.400 x 29.753 = ($41.654.000), equivalentes a $3.472.000 de ingreso mensual.

- Que consumos mediante tarjeta crédito no excedan de mil ochocientas (2.800) UVT ($83.308.000).

- Que el valor total de compras y consumos no supere dos mil ochocientas (2.800) UVT ($83.308.000).

- Que el valor total acumulado de consignaciones bancarias, depósitos o inversiones financieras, no excedan cuatro mil quinientas (4.500) UVT ($133.889.000).

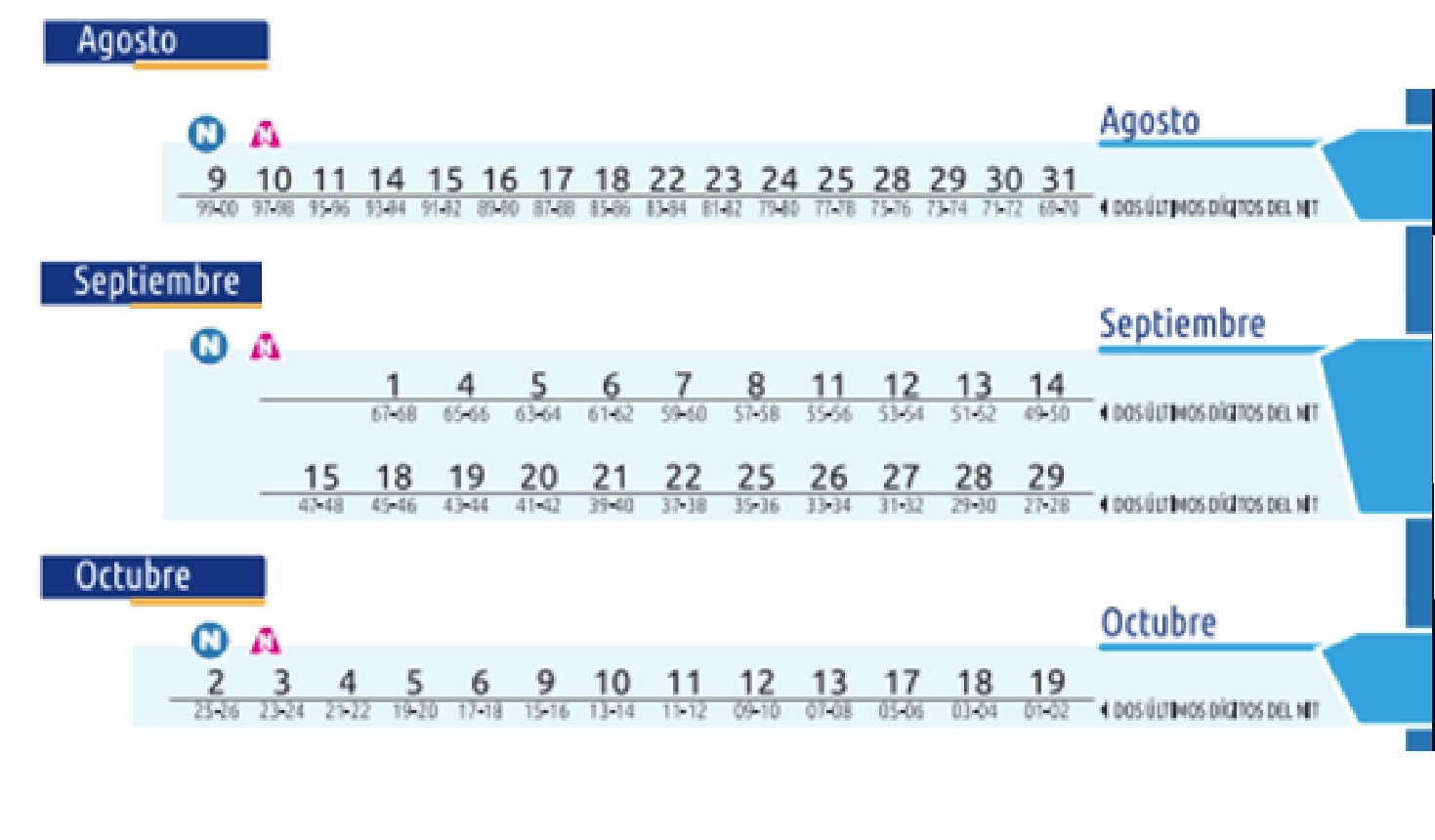

Calendario tributario

En el decreto 2105 del 22 de diciembre de 2016 quedó establecido el plazo para presentar la declaración y cancelar, en una sola cuota, el valor a pagar por concepto del impuesto sobre la renta y complementario y del anticipo.

Este plazo inicia el 9 de agosto de 2017 y vence en las fechas del mismo año que se indican a continuación, atendiendo los dos últimos dígitos del NIT del declarante que conste en el certificado del Registro Único Tributario - RUT, sin tener en cuenta el dígito de verificación, así: